Звірка платежів

Звірка платежів

Завантаження...

У 2020 – 2024 роках перелік суттєвих платежів зазнав змін, зокрема до переліку суттєвих платежів у 2024 році було включено Рентна плата за транспортування та платежі компаній за Список 1 і Список 2.

У 2024 році перелік суттєвих платежів був наступний:

-

►

Рентна плата за користування надрами загальнодержавного значення (ККДБ 13030000)

-

►

Податок на додану вартість з вироблених в Україні товарів (без урахування бюджетного відшкодування ПДВ) (ККДБ 14060000 (без 14060200))

-

►

Податок на прибуток підприємств (ККДБ 11020000)

-

►

Бюджетне відшкодування ПДВ грошовими коштами (ККДБ 14060200)

-

►

Податок та збір на доходи фізичних осіб (ККДБ 11010000)

-

►

Єдиний соціальний внесок

-

►

Податок на додану вартість з ввезених на митну територію України товарів (ККДБ 14070000)

-

►

Плата за землю з юридичних осіб (ККДБ 18010500, 18010600)

-

►

Збір за видачу спеціальних дозволів на користування надрами та кошти від продажу таких дозволів

-

►

Дивіденди та сплата частки чистого прибутку (ККДБ 21010100, 21010500)

-

►

Екологічний податок (ККДБ 19010000)

-

►

Рентна плата за транспортування (ККДБ 13080000)

-

►

Відшкодування фактичних витрат на виплату та доставку пенсій призначених на пільгових умовах.

Повнота звірки

Повнота звірки у 2024 році

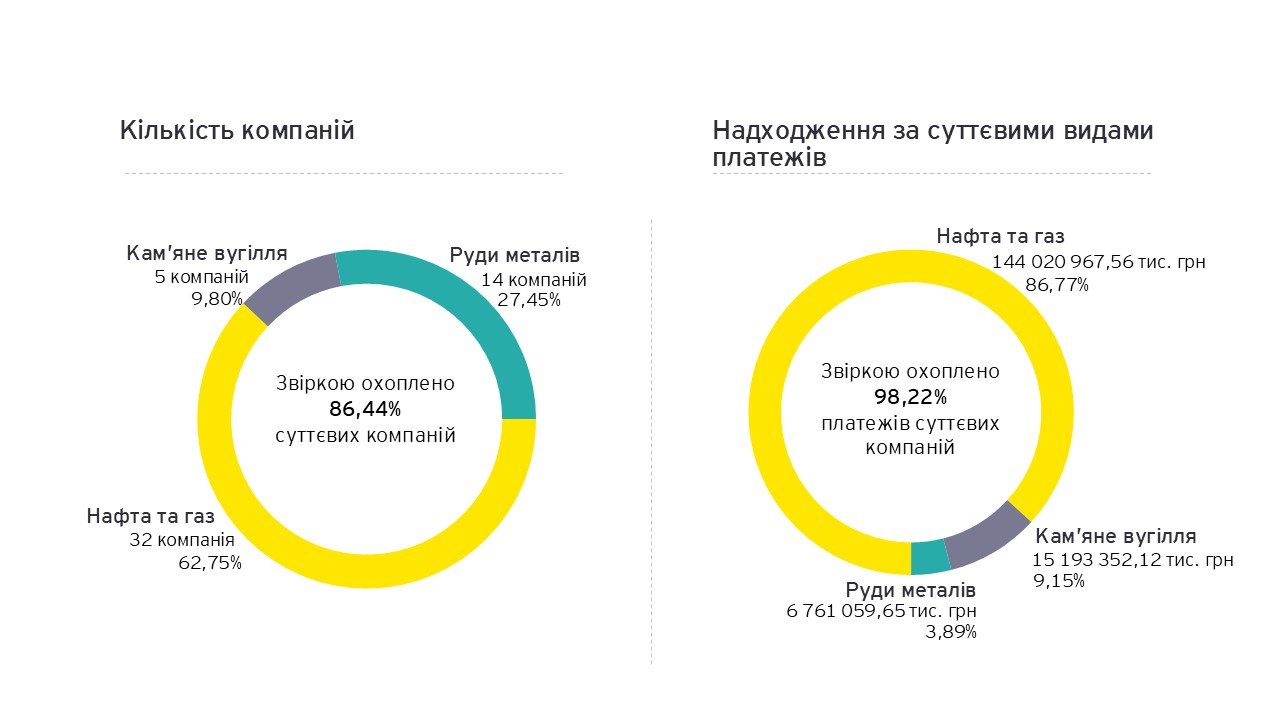

У 2024 році було визначено 55 компаній, 3 Договори про спільну діяльність та 1 Угоду про розподіл продукції ( далі – 59 суттєвих підзвітних компаній), що підлягали звірці податкових та неподаткових платежів на користь держави. Усі підзвітні компанії, згідно з даними державних органів, сумарно за суттєвими видами платежів сплатили 168 977 293,22 тис. грн (з урахуванням бюджетного відшкодування ПДВ). У межах підготовки Звіту ІПВГ за 2024 рік від 51 з 59 підзвітних компаній було отримано інформацію про їхні платежі на користь держави.

Для проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній було складено та надіслано запити до ДПС, ДМС, Держгеонадра та ПФУ. У 2024 році усі державні органи, які є розпорядниками інформації про сплату суттєвих видів платежів на користь держави, надали необхідні дані для цілей проведення звірки податкових та інших надходжень.

Таким чином, Незалежним адміністратором було звірено дані про надходження на користь держави від 51 суттєвих компаній в обсязі 165 975 379,34 тис. грн (згідно з наданою інформацію органів державної влади). У результаті повнота звірки становила 98,22% за обсягом надходжень на користь держави. Загальний обсяг надходжень від підзвітних компаній, що не надали необхідну інформацію для звірки, становить 3 001 913,88 тис. грн або 1,78%.

Серед підзвітних видобувних галузей, найвищого показника повноти звірки було досягнуто для компаній державного сектору економіки у галузях видобування руд металів і нафти та газу (100% і 100% відповідно).

З загального обсягу суттєвих надходжень на користь держави від 59 підзвітних видобувних компаній в розмірі 168 977 293,22 тис. грн:

-

►

72,90% надходжень припадає на 36 компаній, що пройшли звірку платежів і які, згідно з наданою ними інформацією, проходили аудиторську перевірку фінансової звітності за результатами 2024 року;

-

►

25,32% надходжень припадає на 15 компаній, що пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки;

-

►

1,78% надходжень припадає на 8 компаній, що не пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки.

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2024 році

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2024 році

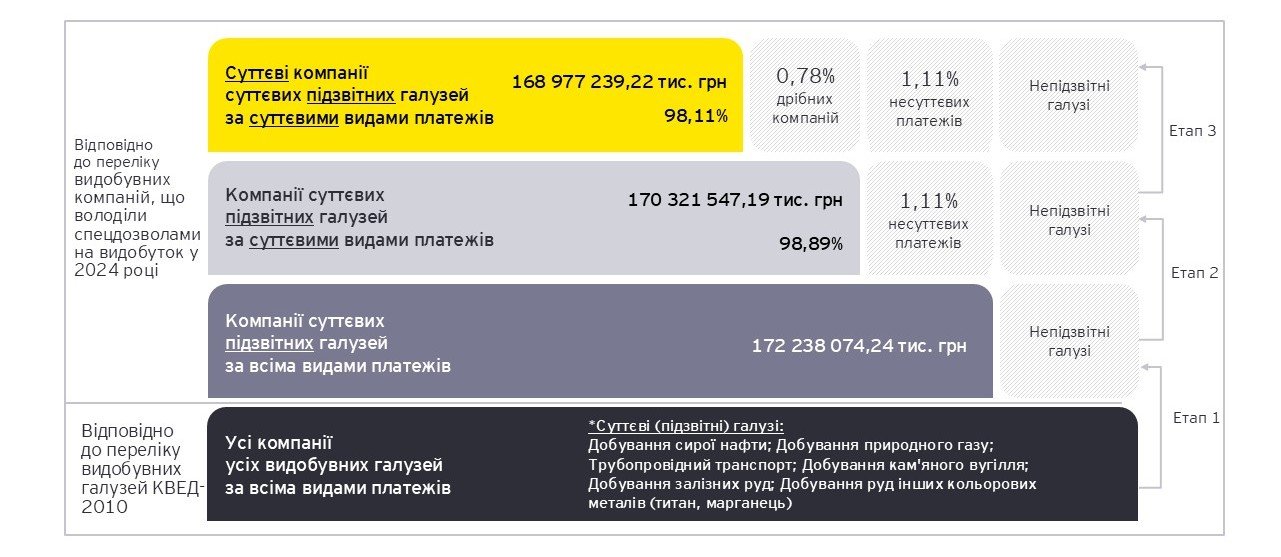

Етапи проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній, що охоплені звіркою надходжень на користь держави у Звіті ІПВГ за 2024 рік, зображені на малюнку нижче.

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2024 рік

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2024 рік

Повнота звірки у 2023 році

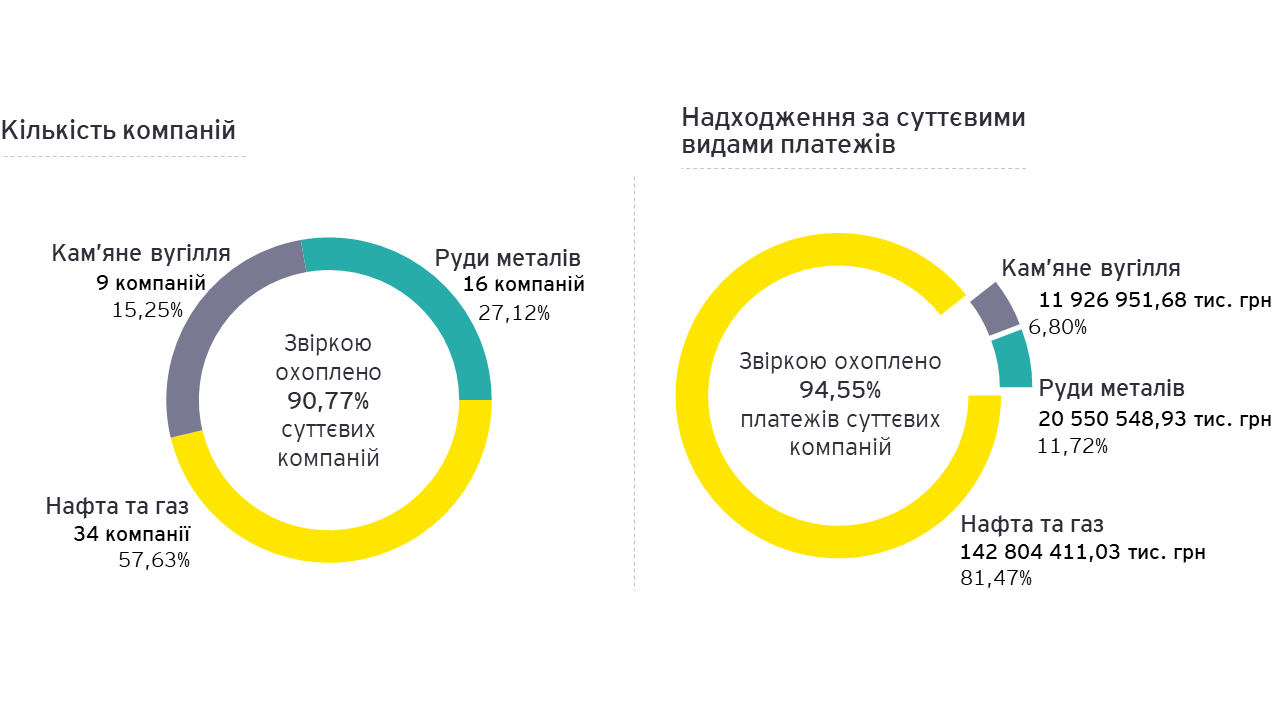

У 2023 році було визначено 59 компаній, що підлягали звірці податкових та неподаткових платежів на користь держави. Усі суттєві підзвітні компанії, згідно з даними державних органів, сумарно за суттєвими видами платежів сплатили 147 337 171,65 тис. грн (з урахуванням бюджетного відшкодування ПДВ). У межах підготовки Звіту ІПВГ за 2023 рік, від 53 з 59 суттєвих підзвітних компаній було отримано інформацію про їх платежі на користь держави.

Для проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і суттєвих підзвітних компаній були сформовані та направлені запити до ДПС, ДМС, Мінекономіки та Держгеонадра. У 2023 році усі державні органи, які є розпорядниками інформації про сплату суттєвих видів платежів на користь держави, надали необхідні дані для цілей проведення звірки податкових та інших надходжень.

Таким чином, Незалежним адміністратором було звірено дані про надходження на користь держави від 53 суттєвих компаній в обсязі 145 371 584,17 тис. грн (згідно з наданою інформацію органів державної влади). У результаті, повнота звірки склала 98,67% за обсягом надходжень на користь держави. Загальний обсяг надходжень від суттєвих підзвітних компаній, що не надали необхідну інформацію для звірки, становить 1 965 587,48 тис. грн або 1,33%.

Серед підзвітних видобувних галузей, найвищого показника повноти звірки було досягнуто для компаній державного сектору економіки у галузях видобування руд металів і нафти та газу (100% і 100% відповідно).

З загального обсягу суттєвих надходжень на користь держави від 59 суттєвих підзвітних видобувних компаній в розмірі 147 337 171,65 тис. грн:

-

►

64,48% надходжень припадає на 33 компаній, що пройшли звірку платежів і які, згідно з наданою ними інформацією, проходили аудиторську перевірку фінансової звітності за результатами 2023 року;

-

►

34,19% надходжень припадає на 20 компаній, що пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки;

-

►

1,33% надходжень припадає на 6 компаній, що не пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки.

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2023 році

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2023 році

Етапи проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній, що охоплені звіркою надходжень на користь держави у Звіті ІПВГ за 2023 рік, зображені на малюнку нижче.

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2023 рік

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2023 рік

Повнота звірки у 2022 році

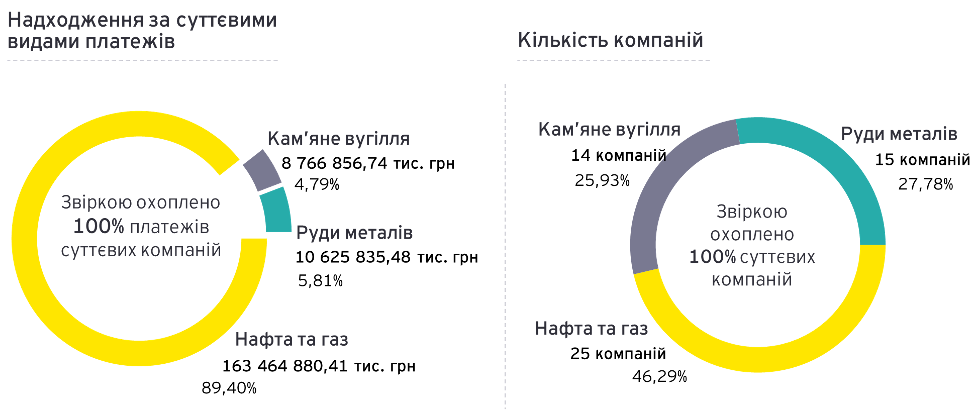

У 2022 році було визначено 65 компаній, що підлягали звірці податкових та неподаткових платежів на користь держави. Усі суттєві підзвітні компанії, згідно з даними державних органів, сумарно за суттєвими видами платежів сплатили 185 384 062,65 тис. грн (з урахуванням бюджетного відшкодування ПДВ). В межах підготовки Звіту ІПВГ за 2022 рік, від 59 з 65 підзвітних компаній було отримано інформацію про їх платежі на користь держави.

Задля проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній були сформовані та направлені запити у ДПС, ДМС, Мінекономіки та Держгеонадра. У 2022 році усі державні органи, які є розпорядниками інформації про сплату суттєвих видів платежів на користь держави, надали необхідні дані для цілей проведення звірки податкових та інших надходжень.

Таким чином, Незалежним адміністратором було звірено дані про надходження на користь держави від 59 суттєвих компаній в обсязі 175 281 911,64 тис. грн (згідно з наданою інформацію органів державної влади). У результаті, повнота звірки склала 94,55% за обсягом надходжень на користь держави. Загальний обсяг надходжень від суттєвих підзвітних компаній, що не надали необхідну інформацію для звірки, становить 10 102 151,01 тис. грн або 5,45%.

У зв’язку з відсутністю проведення звірки платежів у Звіті ІПВГ 2021 року, не можливо здійснити порівняння щодо повноти звірки. Варто зазначити, що у зв’язку з повномасштабним вторгненням росії на територію України, кількість компаній, які прозвітували зменшилася порівняно із 2020 роком. У той самий час, для порівняння, повнота звірки платежів у Звіті ІПВГ за 2020 рік становила 100%.

Серед підзвітних видобувних галузей, найвищого показника повноти звірки було досягнуто для галузі видобування руд металів – всі 16 суттєвих підзвітних компаній надали інформацію про податкові та інші платежі, що дозволило звірити 100% надходжень на користь держави від компаній даної галузі. Наступну позицію посідає галузь видобування кам’яного вугілля – з 11 суттєвих підзвітних компаній інформацію про платежі на користь держави надали 9 компаній, було звірено 96,69% надходжень. Найменшу частку платежів було звірено в галузі нафти та природного газу – з 38 суттєвих підзвітних компаній інформацію про платежі було надано 34 компаніями, що забезпечило звірку 93,64% загального обсягу надходжень.

З загального обсягу суттєвих надходжень на користь держави від 65 суттєвих підзвітних видобувних компаній в розмірі 185 384 062,65 тис. грн:

-

►

58,37% надходжень припадало на 34 компанії, що пройшли звірку платежів і які згідно з наданою ними інформацією проходили аудиторську перевірку фінансової звітності за результатами 2022 року;

-

►

36,18% надходжень припадає на 25 компаній, що пройшли звірку платежів і які не надали інформація про проходження аудиторської перевірки;

-

►

5,45% надходжень припадає на 6 компаній, що не пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки.

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2022 році

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2022 році

Етапи проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній, що охоплені звіркою надходжень на користь держави у Звіті ІПВГ за 2022 рік, зображені на малюнку нижче

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2022 рік

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2022 рік

Повнота звірки у 2021 році

Враховуючи положення Технічного завдання, звірка даних про платежі на користь держави та дослідження виявлених розбіжностей для Звіту ІПВГ за 2021 рік не проводилися. Натомість, дані про платежі розкриті в односторонньому порядку та не порівнювалися.

У 2021 році було визначено 57 компаній, що повинні були підлягти звірці податкових та неподаткових платежів на користь держави. Усі суттєві підзвітні компанії, згідно з даними державних органів, сумарно за суттєвими видами платежів сплатили 211 508 834,62 тис. грн (з урахуванням бюджетного відшкодування ПДВ). Дані компаній розкриті лише для тих видобувних компаній, що надали необхідну інформацію Незалежному адміністратору. В результаті, в ході підготовки звіту ІПВГ за 2021 рік звіти про платежі на користь держави / консолідовані звіти про платежі на користь держави подало 27 компаній із 57 суттєвих видобувних компаній, що входять до сфери охоплення цього Звіту. Ще про 1 компанію дані були надані в межах консолідованого звіту її материнської компанії.

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2021 році

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2021 році

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2021 рік

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2021 рік

Етапи проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній, що охоплені звіркою надходжень на користь держави у Звіті ІПВГ за 2021 рік, зображені на малюнку нижче

Звірка платежів 2020 рік

Згідно з рішенням БГ ІПВГ (Протокол засідання БГ ІПВГ від 1.10.2021 р.) для цілей проведення звірки платежів, а також дотримання вимоги 4.1 Стандарту ІПВГ, у 2020 році був встановлений поріг суттєвості надходжень на користь держави для визначення підзвітних видобувних компаній, що становить 75 млн грн.

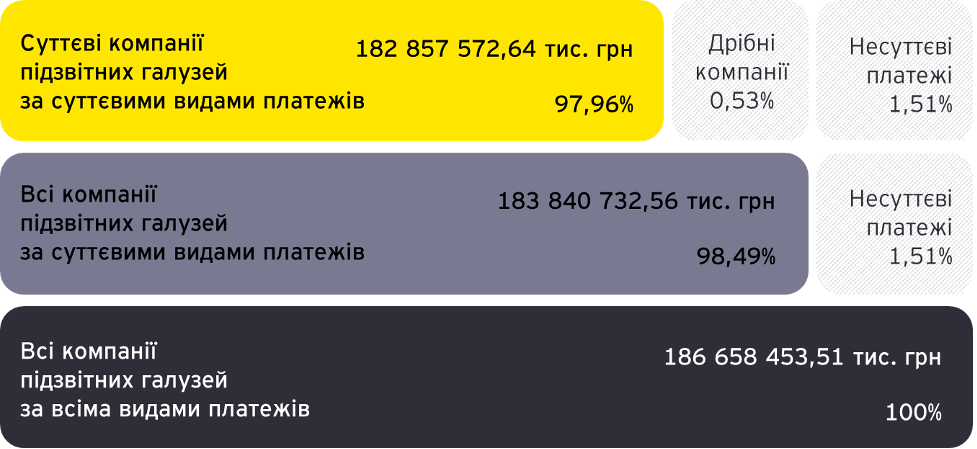

За результатами аналізу отриманої від державних органів інформації та на основі встановленого порогу був сформований список з 54 компаній суттєвих компаній, що у 2020 році сплатили на користь держави за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ) 182 857 572,64 тис. грн, або 97,96% від сумарних надходжень за всіма видами платежів від усіх компаній підзвітних видобувних галузей.

Задля проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній були направлені запити у ДПС, ДМС, Мінекономіки та Держгеонадра. У 2020 році усі державні органи, які є розпорядниками інформації про сплату суттєвих видів платежів на користь держави, надали необхідні дані для цілей проведення звірки податкових та інших надходжень.

У 2020 році було визначено 54 компанії, що підлягали звірці податкових та неподаткових платежів на користь держави. Усі підзвітні компанії, згідно з даними державних органів, сумарно за суттєвими видами платежів сплатили 182 857 572,64 тис. грн (з урахуванням бюджетного відшкодування ПДВ). Усі підзвітні компанії, визначені в ході проведення оцінки суттєвості, у 2020 році надали дані для Звіту ІПВГ.

Таким чином, було звірено надходження усіх 54 компаній на користь держави в повному обсязі 182 857 572,64 тис. грн, що забезпечило повноту звірки у 2020 році на рівні 100%. Для порівняння, повнота звірки платежів у Звітах ІПВГ за 2018 та 2019 роки становила 99,06%.

З загального обсягу суттєвих надходжень на користь держави від 54 підзвітних видобувних компаній в розмірі 182 857 572,64 тис. грн:

-

►

98,18% надходжень припадало на 51 компанію, що пройшли звірку платежів і які згідно з наданою ними інформацією проходили аудиторську перевірку фінансової звітності за результатами 2020 року;

-

►

1,82% надходжень припадає на 3 компанії, що пройшли звірку платежів і які не надали інформацію про проходження аудиторської перевірки.

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2020 році

Кількість компаній і обсяг надходжень за суттєвими видами платежів (з урахуванням бюджетного відшкодування ПДВ), щодо яких було проведено звірку у 2020 році

Етапи проведення оцінки суттєвості надходжень на користь держави і визначення суттєвих видів платежів і підзвітних компаній, що охоплені звіркою надходжень на користь держави у Звіті ІПВГ за 2020 рік, зображені на малюнку нижче

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2021 рік

Схематичне зображення процесу оцінки суттєвості для Звіту ІПВГ за 2021 рік

Дані звірки платежів

| Рік | Назва | ЄДРПОУ | Діяльність | Суттєвість компанії | Суттєвість платежу | Верифікація | Тип надходження | Тип платежу | Дані державних органів, тис.грн | Дані видобувних компаній, тис.грн | Розходження, тис.грн |

|---|