Податкові платежі

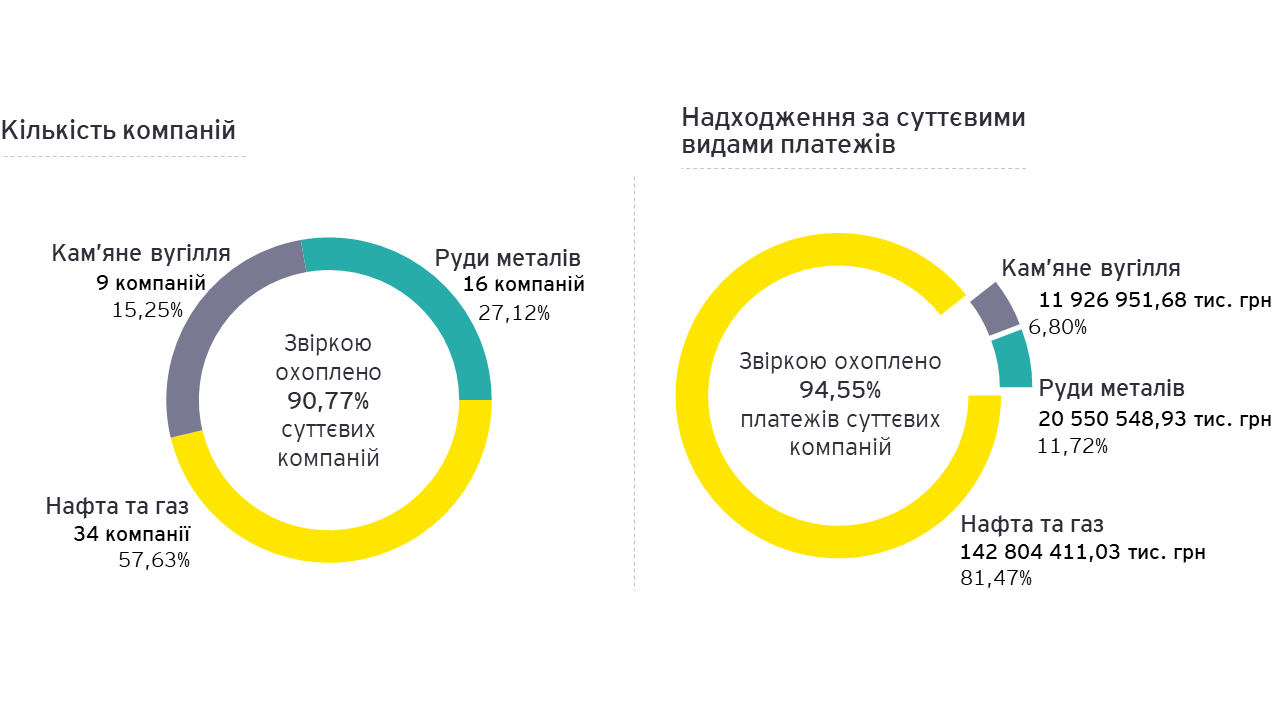

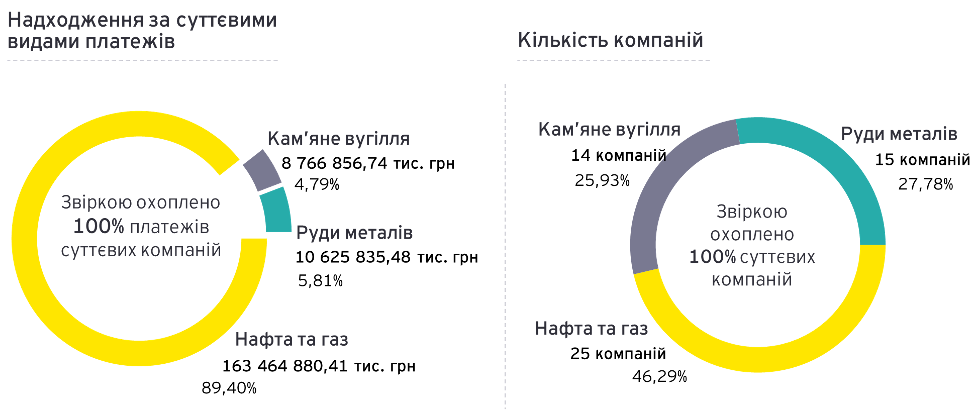

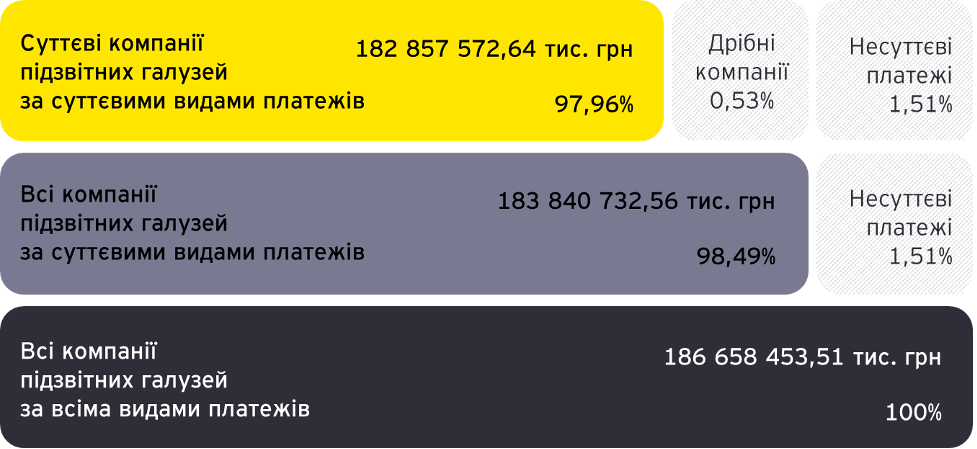

Звірка платежів

ПДВ з ввезених на територію України товарів

ПДВ з вироблених товарів

ЄСВ

Податок на доходи фізичних осіб

Екологічний податок

Податок на прибуток підприємств

Бюджетне відшкодування ПДВ грошовими коштами

Дивіденди та сплата частки чистого прибутку

Збір за надання та проведення строку дії спеціальних дозволів на користування надрами та кошти від продажу таких дозволів

Рентна плата за користування надрами

Плата за землю

Економічні та соціальні ефекти

Внесок в економіку України

Платежі на соціальні та благодійні цілі

Внесок у неформальний cектор економіки

Внесок у формальний cектор економіки

Працівники

Платежі, отримані державою

Надана державна допомога

Отримана державна допомога

Соціальні програми

Платежі на користь держави

Квазіфіскальні витрати